إن الضعف الذي شهدته معظم السلع الزراعية طيلة فترة الشهر الماضي، والذي طال بعد ذلك المعادن الثمينة، ها هو يمتد هذا الأسبوع إلى السلع التي تعتمد على النمو مثل الطاقة والمعادن الصناعية. أدى هذا الأمر إلى خسائر على نطاق واسع. تأثرت قوى البنية السابقة جميعها مثل خام برنت والبلاتين والنحاس بالضغط الناشئ عن المستثمرين الذين يقلصون التعرض لفترة طويلة في بعض السلع التي وصلت إلى مستويات تتجاوز إمكانياتهم.

اندلعت السلسلة الأخيرة من الضعف بواسطة الصين التي استنزفت كمية قياسية من النقد من أنظمتها المصرفية في رد على انفجار النمو الائتماني. كانت هذه هي المرة الأولى منذ ثمانية أشهر التي تفشل فيها الصين في توفير السيولة، وهذا يشير إلى وجود مخاوف متزايدة إزاء التضخم. حظيت هذه المخاوف التي اندلعت في الاقتصاد بتأييد من البيانات التي أظهرت بأن أسعار العقارات في معظم المدن الرئيسية تواصل ارتفاعها بوتيرة مثيرة للقلق. لم تلقى هذه الإخبار ارتياحا في أسواق قطاعات المعادن الصناعية وذلك نظرا إلى أن معظم الطلب المتوقع من المعادن كالنحاس (الإسكان والبنية التحتية) والبلاتين (صناعة السيارات) يعتبر وارداً من الصين. إذا بقي التركيز مسلطا على معايير مكافحة التضخم أكثر من النمو، فإن الطلب لهذه المعادن من الممكن أن يواجه تدهوراً. الحصيلة لهذا الأسبوع كانت انخفاضا في المعادن إلى ما يقارب أربعة بالمائة.

هذا وأظهر محضر اجتماع مجلس الاحتياطي الفدرالي في الولايات المتحدة الذي نشر يوم الأربعاء المخاوف المتكررة التي أعرب عنها بعض الأعضاء في الاجتماع السابق الذي عقد في شهر ديسمبر. أعرب بعض الأعضاء، ولكن ليس بأغلبية، عن مخاوف بشأن تأثر الأنظمة المالية بالتسهيلات الكمية المفرطة وذلك نظراً إلى أن انخفاض أسعار الفائدة ينطوي على خطر دفع المستثمرين إلى مواجهة استثمارات أكثر خطورة من أي وقت مضى. إن مسالة متى سيتم تخفيض أو إيقاف التسكين الكمي الثالث مسالة هزت السوق، وبشكل الخاص سوق الذهب والفضة، وذلك لأنها عادت وأثارت مسألة ما الذي يمكن أن يدعم المعادن الثمينة عندما يتوقف ضخ السيولة.

بعد عمليات البيع الواسعة في المعادن الصناعية، كان قطاع الطاقة (وبشكل خاص النفط الخام والبنزين) القطاع الوحيد الذي خرج سالماً دون أضرار. غير أن هذا الأمر دام فقط حتى يوم الخميس عندما أثار الحديث عن ارتفاع في مستويات الاحتياطيات الأمريكية ومؤشرات على تراجع الطلب قبيل موسم صيانة التكرير السنوية بعض الضعف. دفع هذا الأمر في نهاية المطاف قطاعي النفط الخام من خلال مستويات دعم قائمة. كما حظيت عمليات البيع على نطاق واسع دعما أكبر عبر الأحاديث غير المؤكدة في السوق حول أن صندوق السلع الأساسية كان يصفي الأصول. خلال 30 دقيقة من معضلة نحو 70 مليون برميل من خام غرب تكساس الوسيط (WTI) غيرت المالكين وبعد لفشل في العودة مجددا ما فوق الدعم السابق، المقاومة الآن عند 95 دولار أمريكي/ للبرميل، والضعف لا يزال مستمراً.

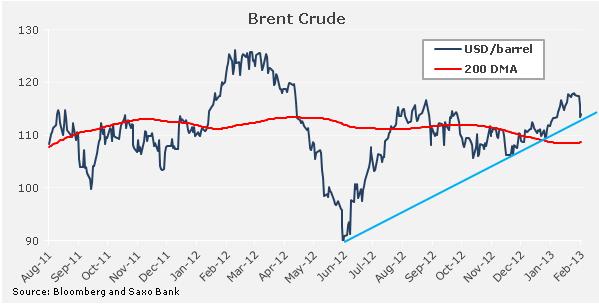

تؤكد البيانات الأسبوعية من الإدارة الأمريكية للطاقة على أن احتياطيات نفط خام غرب تكساس الوسيط في ارتفاع مستمر حيث وصل الإنتاج إلى أعلى مستوياته منذ عام 1992، ولا تزال الواردات عند أدنى مستوى لها في السنوات العشر الماضية. هذا الأمر عاود مجددا لوضع بعض التركيز على انتشار نفط خام برنت الذي يعكس على نحو أفضل الأسعار التي يدفعها المستهلكون في شتى مناطق العالم. هذا وزادت الولايات المتحدة من عرضها مع إمكانيات محدودة للصادرات في حين أن الطلب المتزايد لا سيما من الاقتصاديات الناشئة مثل الصين نتيجة لذلك كان له أثر في ارتفاع أسعار خام برنت. بقي الانتشار مرتفعا خلال تصحيح هذا الأسبوع وذلك نظراً إلى أن ضغط البيع على خام غرب تكساس الوسيط كان أقوى بالنظر إلى الأسباب المبينة أعلاه.

كنظرة مستقبلية، من السابق لأوانه الدعوة إلى إنهاء هذا الارتفاع لعام 2013، ولكن مع موسم الصيانة السنوي المقبل، فإن الطلب على النفط الخام من المصافي في نصف الكرة الشمالي من شأنه أن ينخفض مما يشكل احتمالا أن يساعد على وضع غطاء للأسعار خلال فترة الأشهر الثلاثة المقبلة على الأقل. على الرغم من الوضع الراهن، إلا إن الأمر الأكثر أهمية يظهر في أن التصحيح السليم بعد صافي مراكز الشراء في كلا قطاعي الخام أصبح أقرب من تجاوز الإمكانيات. كما قاد التصحيح السعر إلى مستوى أقرب إلى جانب العوامل الأساسية الحالية بعد تطبيق هذا التصحيح بناء على العوائد المتوقعة، على الرغم من أنها لم تتحقق بعد، في الطلب في وقت لاحق من هذا العام.

تعثر تصحيح خامات برنت عندما تبين الدعم عند 113.15 دولار أمريكي/ للبرميل في مستوى يضم اثنتين من سمات الدعم المختلفة المتقاربة. أحد هذه السمات هو دعم خط التوجه من انخفاض عام 2012، كما هو مبين أدناه، في حين أن السمة الأخرى هي مستوى فيوبنشي للاسترداد بنسبة 38.2 بالمائة للارتفاع الملحوظ من انخفاض شهر نوفمبر. إن الإخفاق بالاحتفاظ بمستوى الدعم هذا من شأنه أن يفتح المجال أمام إمكانية تصحيح أعمق بهبوط السعر إلى 110 دولار أمريكي/ للبرميل.

يظهر هذا التقاطع عندما ينتقل معدل حركة 50 يوما إلى مستوى أدنى من معدل حركة 20 يوم، وبالنظر إلى السجل الحالي فإن الرسم البياني يخبرنا عن سبب أن فترة التقاطع هذه تشكل مثار قلق للمستثمرين. خلال السنوات الخمس الماضية، شهدنا هذا التقاطع في ثلاثة مناسبات فقط. في شهر سبتمبر من العام 2008، أدى هذا التقاطع إلى مبيعات واسعة بنسبة 15 بالمائة من وقت التقاطع حتى المستوى الأدنى الذي تحقق. في شهر ابريل الماضي، حدث تقاطع آخر، وأدى إلى مبيعات على نطاق واسع بنسبة 8 بالمائة قبل الانخفاض الذي وصل إلى الشهر التالي. في غضون ذلك، وقع التقاطع الثالث في فبراير 2012، لكنه استمر فقط لمدة 13 يوما قبل أن يرفض.

المواضيع المتشابهه

المواضيع المتشابهه

العرض العادي

العرض العادي